7月6日,中国电子商会(CECC)、中国电子技术标准化研究院(CESI)共同主办的“2017年(第十三届)中国数字电视产业发展大会”在北京举行。大会全新发布《2017年1-6月中国彩电消费及下半年市场趋势预测报告》,数据显示:2017年1-6月份,中国巿场彩电消费2400万台,全年预计接近5000万台。

消费升级成主导彩电业以高端产品逆转颓势

随着国内经济结构向消费经济转型,消费升级逐渐成为近年来市场的主流趋向。2017年的《政府工作报告》就指出,要适应消费需求变化,完善政策措施,改善消费环境,增加高品质产品消费,以更好地满足消费升级的要求。彩电行业在不断的转型升级中,顺应了信息消费蓬勃发展的大趋势,加快推进新显示技术的更新迭代。

2017年以来,OLED、量子点、激光电视、人工智能等新技术、新产品进入了密集的应用爆发期,不仅是传统彩电制造企业,互联网电视品牌也在向高端产品转型。随着索尼的加入,集聚了LG、创维、长虹、康佳等品牌的OLED阵营越来越强大;量子点电视,则在TCL、三星、海信的推动下,渗透率明显提升;激光电视作为迅速成长的品类,也成为海信、长虹、小米主推的重要产品,据悉,互联网电视品牌看尚也将在下半年发力激光电视。作为彩电行业的下一个风口,人工智能电视获得了行业及消费者的巨大关注,长虹在今年3月发布了全球首个AI Center——以电视机为中心的人工智能平台和两款人工智能电视新品。工信部数字电视标准符合型检测中心主任张素兵在会上表示,为了紧跟彩电市场新显示技术发展潮流,中国电子标准化研究院已将《智能电视语音识别测试方法、通用技术要求》以及《激光显示技术规范》的制定提上日程,以更好地规范彩电市场的发展。据悉,《激光显示技术规范》将于今年9月发布。

中怡康公司的监测数据显示,今年上半年,彩电零售市场消费整体呈现出萎靡态势,以"五一"促销季为例,彩电零售量持续下滑,同比减少14.4%,但在销售额上却实现了小幅上扬,同比上涨1.72%。著名家电专家、中国电子商会副秘书长陆刃波分析认为,"五一"促销季彩电市场量跌价涨主要原因是大屏、高端彩电消费需求的攀升,表明彩电企业在高端市场的前瞻性布局已奏效,许多企业已经意识到靠低价抢市场的策略将不再灵光,通过技术升级提升产品价值,向高端产品要利润才是正道,所以纷纷将高端市场变为第二战场。

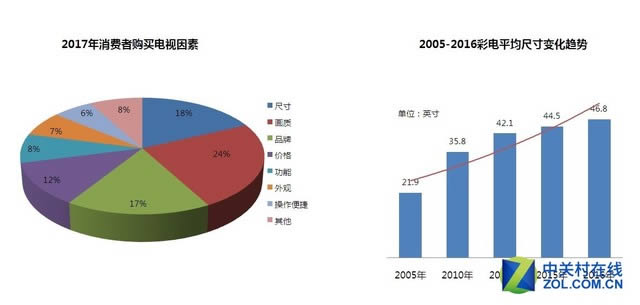

中国电子商会在对消费者进行的随机采访和网络端调研结果显示,在影响电视购买决定的因素中,画质、品牌、尺寸分列前三位,占比分别为24%、18%、17%,这说明价格不再是消费者考虑购买彩电的首要因素了,他们更热衷的是品质消费。因此,对产品进行技术升级,向高端坚定转型,是逆转彩电行业颓势的重要方向。渠道方面也应向高品质消费看齐,联合品牌商加大高端产品的落地。苏宁自今年4月以来在全国推出了50多场OLED、QLED品鉴会,并在北京开设了全国第一家OLED体验馆。

大屏呈量增态势大尺寸电视热销

中国电子商会消费电子产品办公室调研数据显示,随着新中产阶级人口数量的增加以及居住条件的改善,大尺寸电视成为消费者更新换代的首选,76%的被访人员会选择55英寸及以上尺寸的电视。《2017年1-6月中国彩电消费及下半年市场趋势预测报告》指出,今年前五个月,55英寸及以上的大尺寸电视的份额基本维持在33%左右,对比去年1月份增幅达到了52%。更换大尺寸也成为推动上游面板和整机制造行业最重要的动力。

上下游的产业链联动,使大尺寸电视迎来了大爆发。从产业上游看,LG、京东方、群创、华星光电分别投资了10-11代面板线,皆面向60-85英寸大屏市场。从制造端看,不仅国产传统整机企业,而且外资企业如三星、索尼、夏普、飞利浦等,以及互联网电视企业乐视、看尚、暴风、微鲸等彩电品牌也纷纷瞄准大屏市场。三星的QLED电视主攻55英寸以上市场,显示了其抢占大屏的决心;索尼一直都以高端大屏为主打,在75英寸的尺寸段,市场份额遥遥领先;创维、LG力推的OLED壁纸电视的尺寸皆是65英寸;海信则采用ULED+激光电视组合发力大屏市场,在"五一"促销季超过85英寸的线下市场中,海信以61%的市场份额拔得头筹,而其中海信激光电视功不可没。

报告指出,激光电视在满足普通家庭对超大尺寸的需求上具有明显优势。随着参与企业的增加,生态的成熟,激光电视价格还有进一步下降的空间。预计到2020年,激光电视价格将进入到万元时代,届时会对消费者产生巨大的吸引力。

在消费需求全面升级和新显示技术对画质大幅提升的双重作用下,2017年彩电的屏幕尺寸扩大趋势更加明显。继去年55英寸电视成为渠道主销产品后,今年65英寸、75英寸乃至更大尺寸增长潜力巨大,或将成为2017年彩电行业较热门的尺寸产品。陆刃波分析表示,大尺寸化从一个侧面反映出彩电产品结构已向中高端化转型,2017年将会继续延续大屏量增的趋势,企业营销的核心也将聚焦在清理中小尺寸库存,依靠大尺寸的中高端产品来带动整体销量,获取利润。

挑战与机遇并存 彩电行业还需迎难而上

在彩电市场“期中大考”的关键节点,展望下半年的行业和市场发展趋势,机遇与挑战并存。

新型显示技术成为推动市场发展的重要引擎,消费认知也跟着水涨船高。中国电子商会在对消费者进行随机采访的过程中发现,消费者对人工智能电视、OLED电视的认知度较高,占比分别为38%和22%。在各彩电企业的大力推动下,新显示技术进入认知提升阶段。反过来,随着消费认知的提升,OLED、量子点、人工智能、激光显示等或将迎来市场份额的迅速增长,未来很长一段时间内,这些新显示技术将并行发展,共同驱动彩电行业努力前行。

从目前来看,虽然彩电需求已从数量增长,进入质量提升阶段,但同时我们应警惕下半年彩电市场再次陷入价格战的泥潭。因为面板市场经历了近10个月的涨价后,今年2、3月份价格进入相对平稳状态,从6月份开始,几乎所有的面板尺寸均出现了价格的下滑。所以,今年下半年电视整机的价格会逐渐恢复到去年的水平。那么,下半年彩电价格战是否会卷土重来?陆刃波认为,彩电企业已经从中高端产品的布局中,获得了新的市场增长点和利润源,不会再轻易展开价格战,各个品牌的竞争将回归到良性的状态。当然,随着资本市场重回理性,互联网电视品牌生存会更加艰难,新一轮洗牌将不可避免,哪些品牌能够经受住市场的长久考验并得以生存,年底“期末大考”将会给出答案。

值得注意的是,堪称“史上最严厉的房地产调控政策”将会大幅压缩彩电的需求量,所以下半年的彩电市场会较为艰难。由于彩电企业均驶入了大屏高端的快车道,单品盈利能力增强,预计今年彩电市场整体会出现量降额升的局面。

陆刃波表示,在中国家电业中,彩电行业是竞争最激烈也是最充分的,在这个充满变数的变局之年,彩电企业必须迎难而上,不要仅追求量上的增长,还应注重额的提升,这一点外资企业已做出了转变。同时,国内彩电市场已趋于饱和状态,而海外市场还有巨大的提升空间,因此,国内彩电企业对内要以用户体验为中心,通过高端化、精品化、差异化扭转市场颓势,对外则要扎扎实实地走好国际化之路,并在创新驱动中实现稳健发展。

……